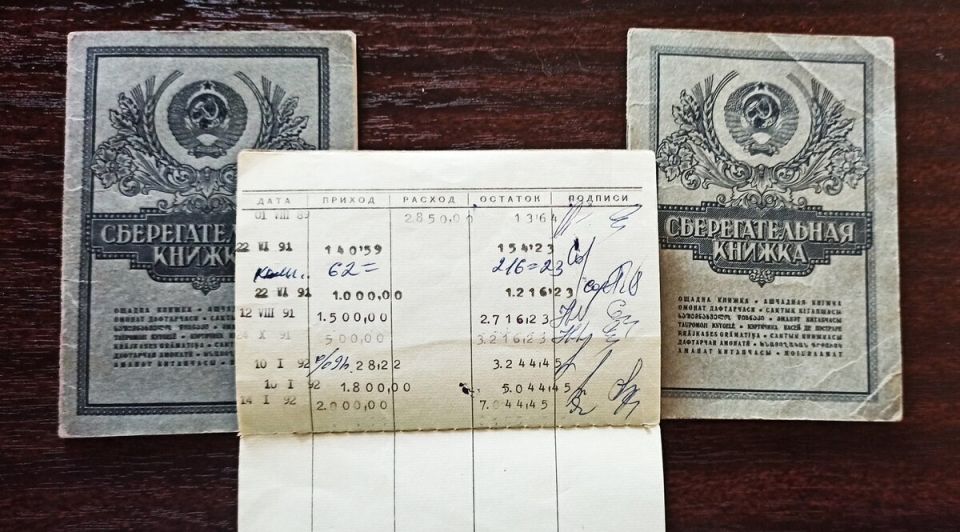

Многие россияне по-прежнему хранят старые сберкнижки, использовавшиеся в советское время, в различных укромных местах: от шкафов до книжных полок. Для одних это лишь ностальгический артефакт, напоминающий о прошлом, а для других - причина разочарования. Однако эти документы могут сохранять юридическую и финансовую ценность.

Если в руках оказалась такая сберкнижка — не спешите её выбрасывать. На счёте могут остаться деньги, которые подлежат возврату.

Проверка остатка на счёте

Первым шагом к выявлению возможных средств является проверка остатка на сберкнижке. Вклады, открытые до 1991 года, считаются внутренним долгом государства. Это означает, что владельцы могут рассчитывать на компенсаторные выплаты, даже спустя значительное время.

Точная сумма компенсации варьируется в зависимости от нескольких факторов, таких как дата открытия вклада, дата рождения вкладчика и условия договора. Простейший способ узнать об оставшихся средствах — обратиться в любое отделение Сбербанка. Специалисты банка произведут необходимые расчёты и помогут оформить выплату, если она положена.

Условия компенсации

Наиболее щедрые условия предоставляются гражданам, родившимся до 1945 года: им полагается компенсация в трёхкратном размере остатка на счету на 20 июня 1991 года. Для лиц, родившихся с 1946 по 1991 годы, размер выплаты составляет двойной остаток. Несмотря на то что такие суммы могут не дотягивать до советских номиналов, это всё же реальный шанс вернуть накопленные средства.

Сберкнижки сегодня

Стоит отметить, что сберкнижки остаются актуальными даже в 2026 году. Во многих регионах они по-прежнему используются как удобный способ хранения средств для тех, кто не доверяет цифровым финансовым сервисам. Эти деньги учитываются банком, обеспечиваются страхованием и могут быть возвращены, если не были сняты ранее.

Тем не менее, хранение средств на сберкнижках имеет свои негативные стороны, в частности, низкую процентную ставку, которая обычно колеблется в пределах 2–3% годовых. В условиях инфляции это может привести к снижению реальной покупательной способности сбережений. С другой стороны, такие вложения часто остаются вне поля зрения судебных приставов, что делает их более защищёнными для должников.